Notícia

Receita Federal regulamenta a “Autorregularização Incentivada de Tributos” para contribuintes com débitos fiscais

A medida permite o pagamento dos débitos com redução de até 80% da dívida confessada.

Foi publicada, no Diário Oficial da União de 3 de abril de 2024, a Instrução Normativa RFB nº 2.184, que regulamenta o programa de autorregularização de débitos tributários, nos termos do art. 14 da Lei nº 14.789, de 29 de dezembro de 2023.

Trata-se de importante medida que incentiva os contribuintes a regularizarem débitos apurados em virtude de exclusões de subvenções para investimento efetuadas em desacordo com o art. 30 da Lei nº 12.973, de 2023, evitando autuações e litígios tributários.

Prazos e Condições

Podem aderir à autorregularização tributária pessoas jurídicas responsáveis pelos débitos tributários administrados pela Receita Federal do Brasil e que tenham realizado exclusões indevidas de subvenções para investimento ou compensado tributos indevidamente com créditos de saldos negativos de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) ou da Contribuição Social sobre o Lucro Líquido (CSLL) ou com pagamentos indevidos ou a maior de IRPJ ou CSLL em razão de exclusão indevida de subvenções para investimento.

Os contribuintes têm o período de 10 de abril a 30 de abril de 2024 para apresentar requerimento referente aos débitos com período de apuração até 31 de dezembro de 2022.

Para os débitos com período de apuração até 31 de dezembro de 2023, o prazo é maior. O requerimento pode ser apresentado de 10 de abril a 31 de julho de 2024.

Os débitos a serem incluídos no regime de autorregularização devem ser confessados mediante entrega de Escrituração Contábil Fiscal (ECF), Declaração de Débitos e Créditos Tributários Federais (DCTF) e/ou Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação, conforme o caso.

Também podem ser incluídos débitos aos quais já tenha sido iniciado procedimento de fiscalização, desde que ainda não finalizado.

Forma de Quitação

A dívida consolidada pode ser liquidada de 3 (três) formas:

a) Pagamento da dívida consolidada, com redução de 80% (oitenta por cento), em até 12 (doze) parcelas mensais); ou

b) Pagamento de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem redução, em até 5 (cinco) parcelas mensais e sucessivas e do restante:

- em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 50% (cinquenta por cento) do valor remanescente do débito; ou

- em até 84 (oitenta e quatro) parcelas mensais e sucessivas, com redução de 35% (trinta e cinco por cento) do valor remanescente do débito.

O valor mínimo de cada prestação deverá ser de R$ 500,00 e parcelamentos referentes as contribuições sociais previstas na alínea "a" do inciso I e no inciso II do caput do art. 195 da Constituição Federal não poderão exceder 60 (sessenta) parcelas.

Formalização e Processo

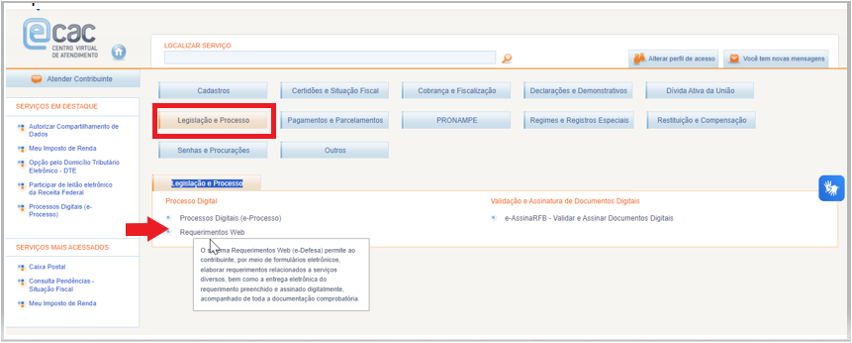

A adesão à autorregularização de tributos poderá ser feita a partir do dia 10 de abril de 2024, mediante abertura de processo digital no Portal do Centro Virtual de Atendimento - Portal e-CAC, na aba “Legislação e Processo”, por meio do serviço “Requerimentos Web”, disponível no site da RFB na Internet, conforme tela abaixo:

autorregularização de tributos

Acesse: eCAC - Centro Virtual de Atendimento (fazenda.gov.br)

Exclusão e Rescisão

A exclusão do programa ocorre em caso de inadimplência do pagamento de qualquer parcela por prazo superior a 30 (trinta) dias.

Esta iniciativa busca proporcionar benefícios significativos aos contribuintes, incentivando a autorregularização de débitos fiscais, contribuindo para a estabilidade econômica e fiscal do país.