Notícia

Receita Federal Atualiza Regras da DCTFWeb

Alterada regras relativas ao cronograma da Declaração de Débitos e créditos tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), que substitui a Guia de Recolhimento do Fundo de Garantia do tempo de serviço e Informaç

Alterada regras relativas ao cronograma da Declaração de Débitos e créditos tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), que substitui a Guia de Recolhimento do Fundo de Garantia do tempo de serviço e Informações à Previdência Social (GFIP).

Foi publicada, no Diário Oficial da União de 04.12.2018 a Instrução Normativa RFB nº 1.853, de 2018, que atualiza a obrigatoriedade de entrega da Declaração de Débitos e Créditos Federais – Previdenciários e de Outras Entidades e Fundos (DCTFWeb). A nova norma altera a IN RFB nº 1.787, de 2018.

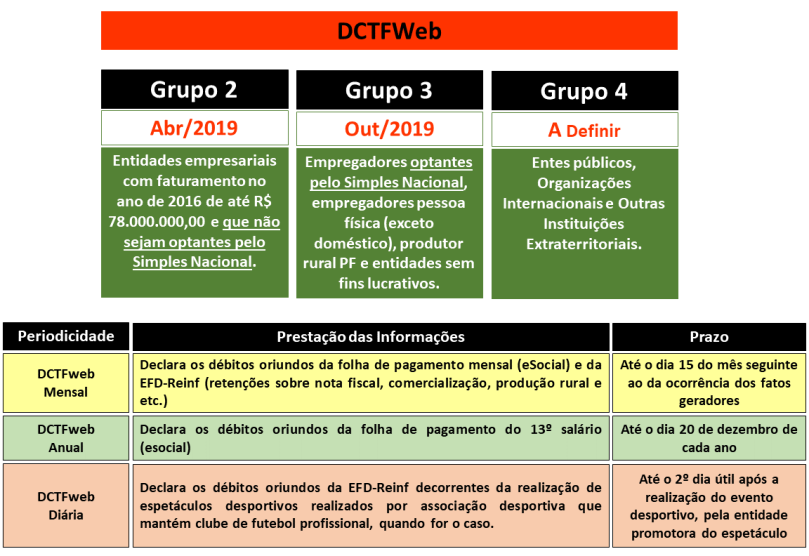

Com isso a declaração deverá ser entregue em relação aos tributos cujos fatos geradores ocorrerem:

a) a partir do mês de abril de 2019, para as entidades empresariais com faturamento no ano-calendário de 2016 abaixo de R$ 78 milhões, exceto:

a.1) As optantes pelo Simples Nacional em 1º de julho de 2018; e

a.2) As optantes pela utilização do eSocial na forma especificada no § 3º do art. 2º da Resolução do Comitê Diretivo do eSocial nº 2, de 30 de agosto de 2016; e

b) a partir do mês de outubro de 2019, para os sujeitos passivos não enquadrados nos demais grupos.

O prazo de entrega da DCTFWeb pelos órgãos públicos das administrações federal, distrital, estaduais e municipais, bem como suas autarquias e fundações, e pelas organizações internacionais e outras instituições extraterritoriais será estabelecido futuramente pela Receita Federal.

Resumo sobre os grupos e prazos para entrada em vigor da obrigação, periodicidade quanto a forma (mensal, anual e diária) e prazos para apresentação, bem como o tipo de informações a serem prestadas em cada forma: