Notícia

Restituição do IR dá fôlego ao contribuinte

Em um momento de recessão econômica e de tão elevados índices de desemprego, a restituição do Imposto de Renda (IR), ainda que represente um valor pequeno na maior parte dos casos, pode representar a saída do cadastro de inadimplência, tranquilida

Em um momento de recessão econômica e de tão elevados índices de desemprego, a restituição do Imposto de Renda (IR), ainda que represente um valor pequeno na maior parte dos casos, pode representar a saída do cadastro de inadimplência, tranquilidade, a compra de algum produto que vinha sendo planejada há tempos ou, até mesmo, a realização de um sonho. Contudo, é preciso seguir esta ordem para que o valor não acabe representando mais endividamento ou dor de cabeça.

Até esta terça-feira, dia 15, mais de 5,8 milhões de brasileiros receberam a restituição do IR, segundo a Receita Federal do Brasil (RFB) no Rio Grande do Sul. O valor injetado na economia é superior a R$ 10,8 bilhões e deve chegar a R$ 14,2 bilhões até o final do ano. Ao longo de 2017, cerca de 14 milhões de contribuintes deverão receber os valores, conforme estimativas baseadas na porcentagem de restituições emitidas ao longo de 2016 (50,04% do total de declarações submetidas).

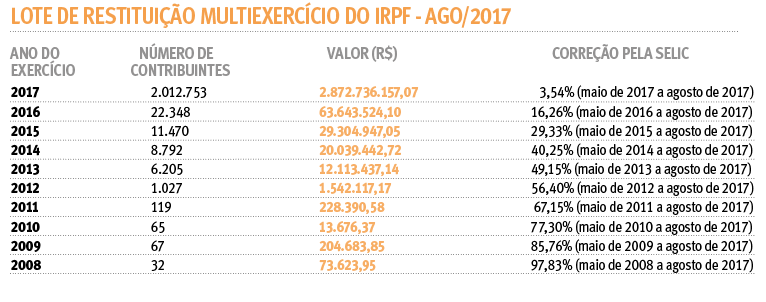

A Receita Federal abriu no dia 8 de agosto a consulta ao terceiro lote de restituição do Imposto de Renda da Pessoa Física de 2017. Só neste lote foram contemplados mais de 2,012 milhões de contribuintes, totalizando cerca de R$ 2,8 bilhões em restituição. O lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física abrange também restituições residuais dos exercícios de 2008 a 2016.

A assessoria de comunicação da RFB no Estado explica que o número de restituições ainda não está fechado porque há declarações retificadoras sendo feitas, além dos "lotes residuais" de anos anteriores, como, por exemplo, daqueles casos que estavam sendo discutidos na Justiça.

Só no Rio Grande do Sul, até agosto, 370 mil pessoas receberam a restituição de 2017. O valor total recebido foi de R$ 594 milhões. Para saber se teve a declaração liberada, o contribuinte pode acessar a página da Receita Federal na internet ou ligar para o Receitafone 146. Na consulta à página da Receita, no serviço eCAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento.

A restituição ficará disponível no banco durante um ano. Se a pessoa não fizer o resgate neste prazo deverá fazer requerimento por meio da internet, mediante o Formulário Eletrônico - Pedido de Pagamento de Restituição, ou diretamente no eCAC, no serviço Extrato do Processamento da Declaração de Imposto de Renda Pessoa Física (Dirpf).

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do Banco do Brasil ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco. Os montantes de restituição para cada exercício são corrigidos pela taxa básica de juros, a Selic.

Fundos de renda fixa garantem bons resultados a médio prazo

A poupança vem perdendo o posto de investimento preferido dos brasileiros. Isso por que, em suas regras atuais, tem uma remuneração fixa de 0,5% ao mês e taxa referencial. "Esse rendimento tem se mostrado abaixo das principais opções de investimento de renda fixa disponíveis. Nos últimos anos, inclusive, a poupança apresentou um rendimento líquido abaixo da inflação, ou seja, quem manteve recursos nela acabou perdendo seu poder de compra", explica o gerente de investimentos da Concórdia Corretora, Mauro Mattes.

"O fundamental é a pessoal ter o controle de seu orçamento familiar, saber exatamente o quanto ganha e o quanto gasta todos os meses e racionalizar os gastos de forma que sobre dinheiro para investir", diz o especialista. Superada essa fase, o investidor deve escolher uma instituição que o apoie na escolha do melhor tipo de investimento de acordo com seu perfil e seu objetivo de investimento.

Para Mauro Mattes, o perfil do brasileiro tem mudado bastante nos últimos. A origem do receio em investir está associado à falta de conhecimento e de informação sobre as possibilidades disponíveis. "O público em geral já compreendeu que confiar seus investimentos a poupança ou a gerentes de suas contas-correntes em grandes bancos não traz um bom retorno. Isso faz com que se busque mais conhecimento sobre o assunto", salienta.

O contribuinte pode optar por investimentos de renda fixa com retornos mais atrativos. Títulos privados emitidos por instituições financeiras de médio porte - como CDBs, LCIs e LCAs - oferecem boas remunerações e contam com a proteção do Fundo Garantidor de Crédito (FGC). Além disso, há os títulos públicos, disponíveis através do Tesouro Direto, que possuem diferentes prazos de vencimento e remuneração acima da inflação. "Em resumo, ao realizar um investimento fora da poupança, seguindo essas recomendações, o investidor tem acesso a melhores rentabilidades com o mesmo nível de segurança oferecida pela tradicional caderneta", determina Mattes.

Todas essas possibilidades, no entanto, devem ser avaliadas por cada contribuinte de acordo com a sua situação financeira atual e o valor de restituição. O investidor precisa definir qual o seu objetivo ao fazer um investimento.

Planejamento pode aumentar o valor a ser restituído

Muitos contribuintes ficam surpresos ao receberem a restituição por que acreditavam que o valor poderia ser maior, sendo que pagam altos impostos e ainda arcam com vários custos como saúde e educação. Contudo, o importante é saber que na maioria dos casos o ganho com a restituição só não é maior por que o tema fica limitado aos meses de março e abril. Se o contribuinte começar a pensar no imposto que paga com antecedência, reduzirá as preocupações com erros e possibilitará que se recupere mais dinheiro na restituição.

É preciso pensar já em 2017, para em 2018 aumentar os valores a serem recebidos. “Alguns investimentos que podem ser utilizados a favor do contribuinte em relação ao imposto são previdência privada e doações que podem ser abatidas. Mas é importante ter em mente que depois que acabar o ano nada mais pode ser feito.”, explica o diretor tributário da Confirp Consultoria Contábil, Welinton Mota. A tão falada cultura do brasileiro de deixar o imposto de renda para última hora tem reflexo em erros que podem levar a malha fina e também a diminuição da restituição

As ações podem ser desde as mais simples, como guardar adequadamente todos os comprovantes de gastos com educação e saúde até mesmo as mais sofisticadas como doações e realização de previdências privadas. Contudo, Mota alerta que “a primeira coisa que deve ser avaliada para ter a restituição, é se houve valores retidos, caso contrário não há o que se restituir”.

Dicas para aumentar a restituição:

- Preenchimento do Rascunho do IR - O aplicativo da Receita Federal de rascunho do Imposto de Renda pode ser instalado nos microcomputadores ou nos dispositivos móveis, como smartphone e tablets por meio do novo aplicativo IRPF.

- Previdência Privada - Para quem quer abater plano de previdência privada, é importante deixar claro que isso apenas poderá ocorrer quando é feito no modelo PGBL, em um limite de 12% do valor tributável total, antes de qualquer dedução. Também é dedutível do IR para quem já contribui para os sistemas previdenciários oficiais, como trabalhador do setor privado, autônomo ou funcionário público.

- Guardar documento de saúde, educação e pensão - Nos casos de despesas médicas, odontológicas, instruções, pensões alimentícias judiciais para garantir a restituição basta guardar adequadamente os documentos. É importante não passar informações nessas áreas que não estejam em conformidade com a realidade.

- Doações - Doações podem ser uma forma de direcionar o dinheiro que paga ao Governo para ações que tragam benefícios para a comunidade, mas isso vale somente para quem faz a declaração completa do Imposto de Renda. O limite é de 6 % do imposto de renda devido é para as destinações aos fundos de direitos da criança e do adolescente, as doações e os patrocínios para projetos enquadrados como incentivo a atividades culturais, artísticas e incentivos a atividades audiovisuais.

- Empregado doméstico - Quando o contribuinte possui empregado doméstico, é importante registrar, sendo possível lançar os valores pagos ao INSS. Com o valor podendo ser pago diretamente do imposto a pagar. Caso possua dois empregados e dois membros da família declare, se deve fazer o registro em nome de cada cônjuge, assim podendo abater o valor em cada declaração.

- Preocupação com dependentes - Muitas vezes não se pensa que pai e mãe, dentre outros casos, podem ser dependentes, podendo abater as despesas com assistência médica. Este caso deve ser avaliado previamente, sendo que os rendimentos deles serão somados em sua declaração e poderá aumentar a sua faixa de tributação. Assim, avalie se a soma dos abatimentos é superior ao imposto gerado por conta do acréscimos aos seus rendimentos.